Borçlu Miras Nedir? Mirasın Reddi, Süresi ve Hükmen Ret

- Miras, yalnızca para, taşınmaz veya alacaklardan oluşmaz; mirasbırakanın borçları da terekeye dâhil olabilir.

- Mirasın gerçek reddi için kanuni süre kural olarak üç aydır. Sürenin başlangıcı, mirasçının sıfatına ve mirasçılığı ne zaman öğrendiğine göre belirlenir.

- Mirasbırakanın ölüm tarihinde ödemeden aczi açıkça belli veya resmen tespit edilmişse miras hükmen reddedilmiş sayılabilir.

- Tereke mallarını sahiplenme, gizleme veya olağan yönetimi aşan işlemler yapma, ret hakkının kaybına yol açabilir.

Borçlu Miras Nedir?

Borçlu miras, mirasbırakanın geride bıraktığı borçların da terekeye dâhil olduğu durumu anlatan gündelik bir ifadedir. Hukuki değerlendirmede yalnız borç tutarına bakılmaz. Ölüm tarihindeki malvarlığı, alacaklar, taşınır ve taşınmazlar, devam eden icra takipleri, vergi borçları ve diğer yükümlülükler birlikte incelenir.

“Borçlu miras” bağımsız bir miras türü değildir. Asıl mesele, terekenin aktiflerinin ve pasiflerinin belirlenmesi, mirasın kabul edilmiş sayılıp sayılmadığı ve mirasın reddine ilişkin koşulların oluşup oluşmadığıdır. Bu nedenle yalnızca bir kredi borcunun veya icra dosyasının bulunması, terekenin mutlaka borca batık olduğunu göstermez.

Miras Borçlarla Birlikte Nasıl Geçer?

Türk Medeni Kanunu’nun 599. maddesine göre mirasçılar, mirasbırakanın ölümüyle mirası bir bütün olarak kanun gereğince kazanır. Bu geçiş için ayrıca kabul beyanında bulunulması gerekmez. Mirasçılar, kanunda öngörülen istisnalar saklı kalmak üzere, malvarlığı haklarıyla birlikte mirasbırakanın borçlarından da kişisel olarak sorumlu olur.

Bu kural nedeniyle terekenin yalnız görünen malları üzerinden değerlendirme yapmak risklidir. Örneğin bir taşınmaz bulunması, mirasın ekonomik olarak olumlu olduğu anlamına gelmeyebilir. Taşınmaz üzerindeki ipotekler, vergi borçları, kredi sözleşmeleri, kefaletler ve devam eden takipler de araştırılmalıdır.

Mirasbırakanın kişisel borçları ile mirasçının kendi borçları da birbirinden ayrılmalıdır. Mirasın reddi, mirasçının şahsi borçlarını ortadan kaldırmaz. Aynı şekilde mirasçının kendi alacaklılarıyla ilişkisi, bazı durumlarda reddin sonuçlarını etkileyebilir.

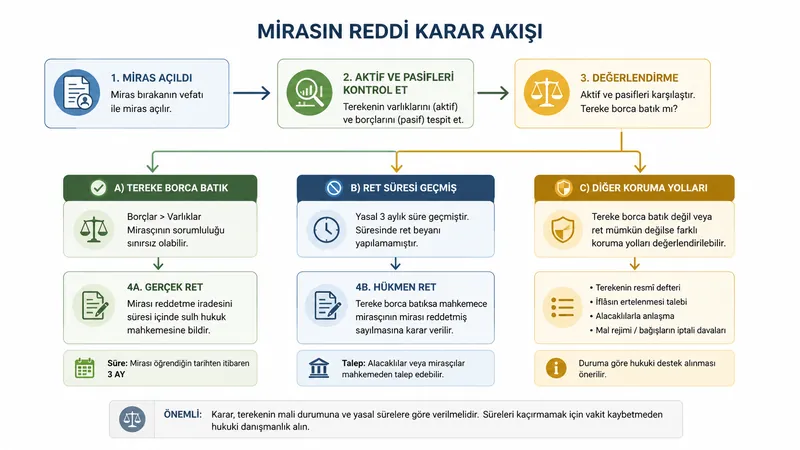

Mirasın Reddi Nedir?

Yasal ve atanmış mirasçılar mirası reddedebilir. Mirasın reddi denildiğinde iki ayrı hukuki durumun birbirinden ayrılması gerekir: gerçek ret ve hükmen ret.

Gerçek ret, mirasçının kanunda öngörülen süre içinde yetkili sulh mahkemesine kayıtsız ve şartsız ret beyanında bulunmasıdır. Hükmen ret ise mirasbırakanın ölüm tarihindeki mali durumuna bağlıdır. Ölüm tarihinde ödemeden aciz hâli açıkça belli veya resmen tespit edilmişse kanun, mirası reddedilmiş sayar.

Bu iki kurum aynı sonuca yönelik görünse de dayanakları ve ileri sürülme biçimleri aynı değildir. Gerçek rette süre içinde açık bir irade beyanı vardır. Hükmen rette ise belirleyici olan, mirasbırakanın ölüm anındaki ödeme güçsüzlüğünün kanundaki seviyeye ulaşmasıdır. Uyuşmazlık doğarsa bu durumun mahkeme önünde tespiti ve delillerle ortaya konulması gerekebilir.

Mirasın Gerçek Reddi Nasıl Yapılır?

Mirasın gerçek reddi, sulh mahkemesine sözlü veya yazılı beyanla yapılır. Ret beyanının kayıtsız ve şartsız olması gerekir. Süresinde yapılan beyan, mirasın açıldığı yer sulh mahkemesindeki özel kütüğe yazılır. Miras, malvarlığının tamamı bakımından mirasbırakanın yerleşim yerinde açılır.

Bu işlem gündelik dilde “reddi miras davası” olarak adlandırılsa da gerçek ret, kural olarak çekişmeli bir alacak davası değil, mahkemeye yöneltilen bir ret beyanıdır. Bununla birlikte süre, temsil, mirasçılık sıfatı veya terekeye müdahale konusunda uyuşmazlık çıkması hâlinde ayrıca yargısal değerlendirme gerekebilir.

Ret beyanı belirli bir borca, mala veya alacaklıya özgülenemez. Mirasçı, “borçları reddediyorum ancak taşınmazı kabul ediyorum” biçiminde şartlı bir seçim yapamaz. Çünkü miras bir bütün olarak geçer; ret de kural olarak terekenin tamamına ilişkindir.

Mirasın Reddi Süresi Ne Zaman Başlar?

Gerçek ret için kanuni süre kural olarak üç aydır. Yasal mirasçılar bakımından süre, mirasçı olduklarını daha sonra öğrendiklerini ispat etmedikçe mirasbırakanın ölümünü öğrendikleri tarihten başlar. Vasiyetnameyle atanmış mirasçılar için başlangıç, tasarrufun kendilerine resmen bildirildiği tarihtir.

Bu nedenle “ölüm tarihinden itibaren herkes için üç ay” şeklindeki açıklama her olayda doğru değildir. Ölümün öğrenildiği tarih, mirasçılık sıfatının daha sonra öğrenilmesi, vasiyetnamenin bildirilmesi veya terekenin koruma amacıyla yazılması başlangıç tarihini etkileyebilir.

Türk Medeni Kanunu’nun 615. maddesi, önemli sebeplerin varlığı hâlinde sulh hâkiminin ret süresini uzatabilmesine veya yeni bir süre tanıyabilmesine izin verir. Ancak bu imkân otomatik bir süre uzaması değildir. Önemli sebebin bulunup bulunmadığı ve istemin sonucu somut olay üzerinden değerlendirilir.

Mirasın Hükmen Reddi Nedir?

Mirasbırakanın ölüm tarihinde ödemeden aczi açıkça belli veya resmen tespit edilmişse miras reddedilmiş sayılır. Hükmen ret olarak anılan bu düzenlemede temel inceleme tarihi ölüm tarihidir. Sonradan oluşan ekonomik gelişmeler, tek başına ölüm anındaki borca batıklığı kanıtlamaz.

Açık ödeme aczi değerlendirilirken terekenin tüm aktif ve pasifleri araştırılır. İcra dosyaları, aciz belgeleri, banka ve finansman borçları, vergi kayıtları, ipotekler, kefalet yükümlülükleri ve kesinleşmiş mahkeme kararları önem taşıyabilir. Bunun yanında taşınmazlar, araçlar, banka hesapları, şirket payları ve mirasbırakanın üçüncü kişilerden olan alacakları da hesaba katılmalıdır.

Sadece borçların bulunması hükmen ret için yeterli değildir. Kanunun aradığı düzeyde ödeme aczinin ölüm tarihinde mevcut ve açıkça belli ya da resmen tespit edilmiş olması gerekir. Borçların aktiflerden fazla olup olmadığı, alacakların tahsil kabiliyeti ve malların gerçek ekonomik değeri birlikte ele alınır.

Üç aylık gerçek ret süresinin geçmiş olması, Türk Medeni Kanunu’nun 605/2. maddesindeki hükmen ret koşullarının bulunup bulunmadığı incelemesini gereksiz hâle getirmez. Ancak bu meselenin hangi davada, hangi taraflara karşı ve hangi usulle ileri sürüleceği; mevcut icra takibi, alacak davası ve dosyanın aşamasına göre değişebilir. Bu nedenle gerçek ret süresi ile hükmen ret koşulları birbirine karıştırılmamalıdır.

Hükmen Ret Değerlendirmesinde İspat

Hükmen ret incelemesinde iki unsur öne çıkar: ödeme aczinin ölüm tarihinde bulunması ve bu durumun açıkça belli ya da resmen tespit edilmiş olması. Bu nedenle yalnız güncel borç bakiyesiyle hazırlanmış bir liste yeterli değildir. Borcun kaynağı, muacceliyet tarihi, ölüm günündeki tutarı ve karşılığında mevcut mal veya alacaklar belirlenmelidir.

Resmî takip dosyaları, kesinleşmiş borç kayıtları, aciz belgeleri, iflas kayıtları, banka yazıları ve kamu borcu kayıtları önemli deliller arasında yer alabilir. Buna karşılık terekenin aktifleri de aynı ciddiyetle araştırılmalıdır. Tapuda görünmeyen alacaklar, şirket payları, sigorta ödemeleri veya üçüncü kişilerdeki haklar pasiflerin karşısında değerlendirilmeden sağlıklı sonuca ulaşılamaz.

“Açıkça belli olma” ölçütü de yalnız aile içindeki borç bilgisinden ibaret değildir. Mirasbırakanın uzun süredir borçlarını ödeyememesi, çok sayıda sonuçsuz takip, malvarlığının bulunmaması ve ekonomik durumun çevrede bilinir hâle gelmesi birlikte önem taşıyabilir. Ancak hangi olgunun yeterli olduğu mahkemenin somut delil değerlendirmesine bağlıdır.

Bu inceleme için ölüm tarihi esas alınarak bir aktif-pasif çizelgesi hazırlanması yararlıdır. Sonradan işleyen faizler, sonradan satılan mallar veya ölümden sonra ortaya çıkan kayıtlar, ancak ölüm anındaki mali durumu açıklayabildikleri ölçüde değerlendirmeye katkı sağlar.

Terekeye Müdahale Ret Hakkını Etkiler mi?

Ret süresi sona ermeden mirasçı sıfatıyla tereke işlemlerine karışan kişi, bazı hâllerde mirası reddetme hakkını kaybedebilir. Kanun; olağan yönetim niteliğinde olmayan, mirasbırakanın işlerinin yürütülmesi için gerekli sınırı aşan işlemleri, tereke mallarını gizlemeyi veya kendisine mal etmeyi özellikle düzenler.

Örneğin terekeye ait bir malın satılması, banka hesabındaki paranın kişisel amaçla kullanılması, alacağın kendi adına tahsil edilmesi veya bir malın diğer mirasçılardan saklanması ret hakkı bakımından sorun doğurabilir. Ancak her işlem otomatik olarak mirasın kabulü sayılmaz. İşlemin amacı, kapsamı, zorunlu olup olmadığı ve olağan yönetim sınırını aşıp aşmadığı incelenir.

Kanun ayrıca zamanaşımı veya hak düşürücü sürenin dolmasını önlemek amacıyla dava açılmasının ya da cebrî icra takibi yapılmasının ret hakkını ortadan kaldırmayacağını belirtir. Yine de tereke üzerinde işlem yapılmadan önce tarihlerin ve belgelerin dikkatle değerlendirilmesi gerekir.

Miras Reddedilirse Pay ve Borçlar Ne Olur?

Yasal mirasçılardan biri mirası reddederse onun payı, miras açıldığı anda kendisi sağ değilmiş gibi hak sahiplerine geçer. Bu nedenle bir kişinin reddi, bütün aile adına sonuç doğurmaz. Reddeden kişinin altsoyu veya diğer mirasçılar, mirasçılık düzenine göre yeni bir hukuki durumla karşılaşabilir.

En yakın yasal mirasçıların tamamının mirası reddetmesi hâlinde tereke, sulh mahkemesince iflas hükümlerine göre tasfiye edilir. Tasfiye sonunda bir değer kalırsa bu değerler, mirası reddetmemişler gibi hak sahiplerine verilir. Dolayısıyla “herkes reddederse borç doğrudan bir sonraki zümreye geçer” veya “miras otomatik olarak Hazineye kalır” açıklamaları eksik olabilir.

Altsoyun tamamının reddi için özel bir hüküm de vardır. Türk Medeni Kanunu’nun 613. maddesine göre altsoyun tamamı mirası reddederse onların payı sağ kalan eşe geçer. Bu nedenle eş, çocuklar ve diğer mirasçıların durumu birlikte değerlendirilmelidir.

Ret Her Türlü Sorumluluğu Kesin Olarak Sona Erdirir mi?

Geçerli bir ret, mirasçının tereke borçlarından sorumluluğunu kural olarak ortadan kaldırır. Bununla birlikte kanunda alacaklıları koruyan özel hükümler bulunur.

Ödemeden aciz bir mirasbırakanın mirasını reddeden mirasçılar, ölümden önceki beş yıl içinde mirasbırakandan aldıkları ve mirasın paylaşılmasında geri vermekle yükümlü olacakları değer ölçüsünde alacaklılara karşı sorumlu olabilir. Olağan eğitim ve öğrenim giderleri ile âdet üzere verilen çeyiz bu sorumluluğun dışındadır. İyi niyetli mirasçının sorumluluğu ise geri verme zamanındaki zenginleşmeyle sınırlıdır.

Ayrıca malvarlığı borcuna yetmeyen bir mirasçı, kendi alacaklılarına zarar verme amacıyla mirası reddederse ve yeterli güvence verilmezse, alacaklıları veya iflas idaresi ret tarihinden itibaren altı ay içinde reddin iptalini isteyebilir. Bu düzenleme, mirasbırakanın alacaklılarından değil, reddeden mirasçının kendi alacaklılarından kaynaklanan ayrı bir korumadır.

Borçların Tamamı Bilinmiyorsa Başka Seçenek Var mı?

Mirasın kabulü ile reddi arasındaki değerlendirme her zaman kolay değildir. Türk Medeni Kanunu, terekenin resmî defterinin tutulmasını isteme imkânı da tanır. Mirası reddetme hakkı olan mirasçı, kanundaki usule uyarak bir ay içinde sulh hâkiminden resmî defter tutulmasını isteyebilir. Resmî deftere göre kabul edilen miras, mirasçıya kural olarak yalnız deftere yazılmış borçlarla geçer.

Mirasçı ayrıca kanundaki koşullar çerçevesinde terekenin resmî tasfiyesini isteyebilir. Resmî defter ve resmî tasfiye, gerçek ret veya hükmen ret ile aynı kurum değildir. Süreleri, sonuçları ve diğer mirasçıların tutumu ayrıca incelenmelidir.

Hangi Belgeler ve Kayıtlar İncelenmelidir?

Borçlu tereke değerlendirmesinde tek bir belge yeterli olmayabilir. Ölüm ve öğrenme tarihleri, nüfus kayıtları, vasiyetname bildirimleri, banka hesapları, kredi sözleşmeleri, icra dosyaları, vergi borçları, tapu ve araç kayıtları, şirket ortaklıkları, kefalet belgeleri ve mirasbırakanın alacakları birlikte araştırılmalıdır.

Tereke üzerinde ölümden sonra yapılan işlemler de ayrı bir dosya hâlinde tutulmalıdır. Banka hareketleri, mal devirleri, tahsilatlar, borç ödemeleri ve diğer mirasçılarla yapılan yazışmalar; ret hakkının düşüp düşmediğinin değerlendirilmesinde önem kazanabilir.

Burada tarih belirleyicidir. Özellikle ölüm tarihi, ölümün öğrenildiği tarih, mirasçılığın öğrenildiği tarih, resmî bildirimler ve tereke işlemlerinin tarihleri birbirinden ayrılmalıdır.

Sık Yapılan Hatalar

En sık karşılaşılan hata, terekenin yalnız görünen mallarına bakmaktır. Taşınmazın değeri yüksek görünse bile ipotekler, vergi borçları ve diğer yükümlülükler sonucu değiştirebilir.

Bir başka hata, üç aylık sürenin her mirasçı için doğrudan ölüm gününde başladığını varsaymaktır. Kanun, yasal ve atanmış mirasçılar için farklı başlangıç ölçütleri düzenler.

Tereke hesabından para çekmek, mal satmak veya alacağı kişisel amaçla tahsil etmek de ciddi risk doğurabilir. “Daha sonra ret beyanı veririm” düşüncesi, yapılan işlem ret hakkını düşürmüşse sonuç vermeyebilir.

Gerçek ret ile hükmen reddi aynı işlem gibi görmek de yanlıştır. Gerçek ret süreli ve açık bir beyana dayanır. Hükmen ret ise ölüm tarihindeki ödeme aczinin kanundaki koşullarla ortaya konulmasını gerektirir.

Son olarak, bir mirasçının ret beyanının eş, çocuklar veya diğer yakınlar adına da sonuç doğurduğu varsayılmamalıdır. Her mirasçının sıfatı ve reddin paya etkisi ayrı incelenir.

Sıkça Sorulan Sorular

Borçlu miras otomatik olarak mirasçıya geçer mi?

Miras, kural olarak ölümle ve borçları da kapsayacak biçimde bir bütün olarak kazanılır. Ancak gerçek ret, hükmen ret, resmî defter ve resmî tasfiye hükümleri bu genel sonucun kapsamını değiştirebilir.

Mirasın reddi için üç aylık süre ne zaman başlar?

Yasal mirasçılar bakımından süre kural olarak ölümün öğrenildiği tarihte başlar; mirasçılığın daha sonra öğrenildiği ispatlanırsa değerlendirme değişebilir. Atanmış mirasçılar bakımından resmî bildirim tarihi esas alınır.

Üç aylık süre geçerse hükmen ret ileri sürülebilir mi?

Mirasbırakanın ölüm tarihinde kanundaki ödeme aczi koşulları mevcutsa hükmen ret gündeme gelebilir. Ancak iddianın hangi usulle ileri sürüleceği, mevcut dava veya icra takibine göre belirlenir.

Banka hesabından para çekmek reddi mirasa engel olur mu?

Para çekme işlemi tereke malını sahiplenme veya olağan yönetimi aşan bir işlem olarak değerlendirilirse ret hakkı etkilenebilir. Paranın neden çekildiği, nasıl kullanıldığı ve işlemin kapsamı önemlidir.

Mirasçılardan yalnız biri mirası reddedebilir mi?

Evet. Reddeden yasal mirasçının payı, miras açıldığında kendisi sağ değilmiş gibi hak sahiplerine geçer. Diğer mirasçıların durumu mirasçılık yapısına göre ayrıca belirlenir.

Bütün çocuklar mirası reddederse ne olur?

Altsoyun tamamı reddederse onların payı sağ kalan eşe geçebilir. En yakın yasal mirasçıların tamamının reddi hâlinde ise tereke iflas hükümlerine göre tasfiye edilir.

Miras reddedilince hiçbir borç riski kalmaz mı?

Geçerli ret, tereke borçları bakımından temel korumayı sağlar. Bununla birlikte ölümden önce alınan bazı değerler ve reddeden mirasçının kendi alacaklılarının korunması hakkında özel hükümler vardır.

Genel Değerlendirme

Borçlu bir mirasta karar yalnız toplam borç tutarına göre verilmemelidir. Ölüm anındaki aktif ve pasifler, üç aylık sürenin başlangıcı, mirasçının tereke üzerindeki işlemleri ve diğer mirasçıların durumu birlikte incelenmelidir. Gerçek ret ile hükmen ret arasındaki ayrım özellikle korunmalıdır.

Somut olayın özellikleri sonucu değiştirebilir. Süreler, başvuru yolları ve usul koşulları dosya özelinde değerlendirilmelidir. Kişisel değerlendirme için bir avukattan hukuki destek alınması gerekir. Bu makale genel bilgilendirme amacıyla hazırlanmış olup hukuki danışmanlık niteliği taşımaz. Somut hukuki sorunlarınız için bir avukata danışmanız gerekir.

Yazar: Av Batuhan Can ZANBAK Yayınlanma Tarihi: 17.07.2026 Son Güncellenme Tarihi: 17.07.2026