Vergi Ödeme Emri ve E-Hacze Karşı Hukuki Yollar

- Vergi ödeme emrine karşı dava süresi, kural olarak tebliğ tarihinden itibaren 15 gündür.

- Dava nedenleri; böyle bir borcun bulunmadığı, borcun kısmen ödendiği veya zamanaşımına uğradığı iddialarıyla sınırlıdır.

- Dava açılması, e-haciz ve diğer cebri takip işlemlerini kendiliğinden durdurmaz. Bunun için yürütmenin durdurulması kararı gerekebilir.

- Tebligatın geçerliliği, borcun kesinleşme biçimi, ödeme kayıtları ve kişinin borçtan sorumlu olup olmadığı dosyanın sonucunu değiştirebilir.

Vergi dairesinden gelen ödeme emri, verginin ilk kez hesaplandığını gösteren bir belge değildir. Bu belge, vadesinde ödenmediği belirtilen kamu alacağının cebren tahsili aşamasına geçildiğini bildirir. Bu nedenle ödeme emriyle karşılaşan kişinin yalnız borç tutarına değil; tebliğ tarihine, borcun dönemine, dayanak işlemlere ve ödeme kayıtlarına da bakması gerekir.

Ödeme emrine karşı başvuru süresi kısadır. Buna karşılık ödeme emrinin dayandığı süreç bazen yıllara yayılır. Vergi ve ceza ihbarnameleri, elektronik tebligatlar, yapılandırmalar, şirket temsilciliği kayıtları ve banka hesaplarına uygulanan e-haciz aynı dosyada birlikte önem kazanabilir. Uygulamada sorun çoğu kez tek bir belgeden değil, bu belgeler arasındaki bağlantının kurulamamasından çıkar.

Vergi Ödeme Emrine Karşı Dava Süresi Kaç Gündür?

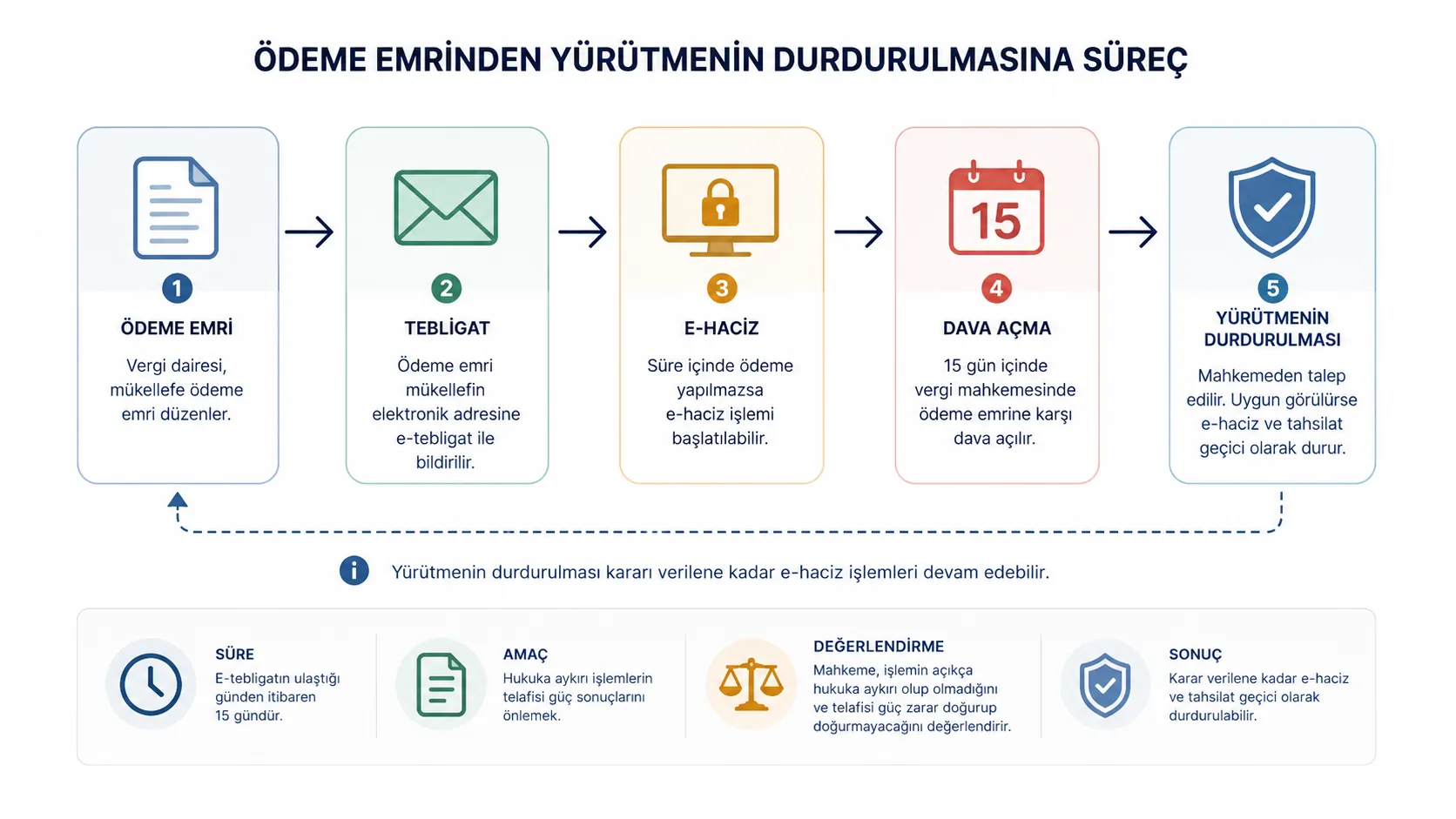

Vergi ödeme emrine karşı dava süresi, kural olarak tebliğ tarihinden itibaren 15 gündür. 6183 sayılı Kanun kapsamındaki özel düzenleme nedeniyle genel vergi davası süresi değil, ödeme emrine özgü bu süre esas alınır. Dava, borcun bulunmadığı, kısmen ödendiği veya zamanaşımına uğradığı iddialarından birine dayanabilir. Dava açılması takibi otomatik olarak durdurmaz.

Süre hesabında ilk yapılması gereken, ödeme emrinin hangi tarihte ve hangi yöntemle tebliğ edildiğini belirlemektir. Fiziki tebligat, elektronik tebligat veya ilan yoluyla tebligat bakımından farklı kayıtların incelenmesi gerekebilir. Belgenin kullanıcı tarafından görüldüğü tarih ile hukuken tebliğ edilmiş sayıldığı tarih her zaman aynı değildir.

E-Tebligatta Süre Ne Zaman Başlar?

GİB’in 2026 tarihli ödeme emri rehberine göre elektronik ortamda gönderilen ödeme emri, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılır. Bu nedenle yalnız belgenin açıldığı güne bakmak doğru olmayabilir. Elektronik tebligat sistemindeki “ulaşma tarihi” ile kanuni tebliğ tarihinin birlikte kontrol edilmesi gerekir.

Örneğin elektronik belge ayın 3’ünde hesaba ulaşmışsa, somut takvim ve resmî tatil hesabı ayrıca yapılmak kaydıyla, tebliğ tarihi beşinci günün sonuna göre belirlenir. Dava süresi de bu tarihten hareketle hesaplanır. Süreye ilişkin tereddüt varsa yalnız ekran görüntüsüne dayanmak yerine elektronik tebligat kayıtlarının tamamı incelenmelidir.

Vergi Ödeme Emri Nedir?

Ödeme emri, vadesinde ödenmediği belirtilen kamu alacağının cebri tahsil sürecine geçtiğini gösteren idari işlemdir. GİB rehberinde, ödeme emrinin düzenlenmesiyle birlikte vergi dairesinin cebri tahsil işlemlerine başladığı açıklanır. Asıl borçludan tahsilat yapılamaması veya yapılamayacağının anlaşılması hâlinde, kanuni temsilci ya da limited şirket ortağı gibi borçtan sorumlu tutulan kişiler adına da ödeme emri düzenlenebilir.

Ödeme emrinde borcun türü, aslı ve ferileri, ödeme yeri, mal bildirimi yükümlülüğü ve dava yolu gibi bilgilerin bulunması gerekir. Bununla birlikte belgenin şeklen düzenlenmiş olması, içeriğindeki her borç kaleminin hukuka uygun olduğu anlamına gelmez. Borç dönemi, vade tarihi, daha önce yapılan ödeme veya mahsup işlemi ve dayanak tebligatlar ayrıca kontrol edilmelidir.

Tarhiyat Aşaması ile Tahsil Aşaması Aynı Değildir

Vergi veya ceza ihbarnamesi, kural olarak tarhiyat aşamasına ilişkindir. Ödeme emri ise kesinleştiği ileri sürülen alacağın tahsiline yönelir. Bu ayrım önemlidir. Çünkü tarhiyatın esasına yönelik her iddia, ödeme emri davasında yeniden incelenmez.

Bununla birlikte borcun hiç kesinleşmediği, dayanak ihbarnamenin usulüne uygun tebliğ edilmediği veya ödeme emrinin yanlış kişiye yöneltildiği ileri sürülebilir. Burada amaç, kaçırılmış bir tarhiyat davasını ödeme emri üzerinden yeniden açmak değildir. İncelenen husus, tahsil edilebilir ve ilgili kişiden istenebilir bir kamu alacağının bulunup bulunmadığıdır.

Ödeme Emrine Karşı Hangi Nedenlerle Dava Açılabilir?

6183 sayılı Kanun kapsamında ödeme emrine karşı ileri sürülebilecek temel nedenler üç başlıkta toplanır: böyle bir borcun bulunmaması, borcun kısmen ödenmiş olması ve borcun zamanaşımına uğraması. GİB’in güncel rehberi de bu sınırlı çerçeveyi açık biçimde belirtmektedir.

Böyle Bir Borcun Bulunmadığı İddiası

“Borcun bulunmadığı” iddiası yalnız verginin hiç doğmadığı anlamına gelmez. Borcun yanlış kişiden istenmesi, dayanak işlemin kesinleşmemesi, borcun terkin edilmiş olması veya sorumluluk döneminin dışında kalması da bu başlıkla bağlantılı olabilir.

Örneğin şirket borcunun eski kanuni temsilciden istenmesi hâlinde, kişinin hangi tarihler arasında temsilci olduğu ile vergi borcunun dönemi karşılaştırılmalıdır. Asıl borçlu şirket hakkında hangi takip işlemlerinin yapıldığı da önemlidir. Sadece kişinin geçmişte şirket müdürü olması, her dönem borcundan otomatik olarak sorumlu tutulacağı anlamına gelmez.

Borcun Kısmen Ödenmiş Olması

Ödeme emrindeki borcun tamamı veya bir bölümü daha önce ödenmiş olabilir. Ancak ödeme belgesinin varlığı tek başına yeterli değildir. Ödemenin hangi vergi türüne, hangi döneme, hangi tahakkuk veya takip numarasına mahsup edildiği belirlenmelidir.

Kısmi ödeme iddiasında banka dekontu, vergi tahsil alındısı, mahsup kaydı ve yapılandırma ödeme planı birlikte incelenebilir. Bir başka döneme yapılan ödeme, dava konusu borcu sona erdirmeyebilir. Bu nedenle ödeme belgesi ile ödeme emrindeki kalem arasında açık bir bağ kurulmalıdır.

Zamanaşımı İddiası

Tahsil zamanaşımı, ödeme emri davalarında sık ileri sürülen iddialardandır. Ancak tarh zamanaşımı ile tahsil zamanaşımı farklı kavramlardır. Ayrıca ödeme, haciz, cebren tahsil işlemi veya kanunda öngörülen başka bir neden zamanaşımı hesabını etkileyebilir.

Bu başlıkta yalnız borcun eski tarihli olmasına güvenilmemelidir. Dosyadaki her işlem kronolojik sıraya konulmalı; zamanaşımını kesen veya durduran bir işlem bulunup bulunmadığı güncel mevzuata göre değerlendirilmelidir. Somut hesap yapılmadan “borç zamanaşımına uğradı” sonucuna varılması risklidir.

Borcun Bir Kısmına Karşı Dava Açılabilir mi?

Ödeme emrindeki borcun yalnız bir kısmı dava konusu yapılabilir. Ancak GİB rehberinde de belirtildiği üzere dava dilekçesinde itiraz edilen kısmın türü ve tutarı açıkça gösterilmelidir. Dava konusu yapılmayan bölüm bakımından takip süreci devam edebilir.

Bu ayrım özellikle bir ödeme emrinde birden fazla vergi dönemi veya farklı borç türü bulunduğunda önem kazanır. Bazı kalemler ödenmiş, bazıları ise tartışmalı olabilir. Dava konusu kapsamın belirsiz bırakılması, hem usul hem de takip bakımından sorun çıkarabilir.

E-Haciz Nedir ve Ödeme Emriyle İlişkisi Nasıldır?

E-haciz, kamu alacağının tahsili amacıyla banka hesabı gibi elektronik ortamda tespit edilen mal, hak veya alacaklar üzerine haciz uygulanmasıdır. E-haciz çoğu zaman ödeme emrinden sonraki cebri takip aşamasında ortaya çıkar. Bu nedenle yalnız banka hesabındaki blokeye değil, haczin dayanağı ödeme emrine ve bu emrin tebliğine de bakılmalıdır.

Haczin hukuka uygunluğu incelenirken ödeme emrinin varlığı, usulüne uygun tebliğ edilip edilmediği, dava açılıp açılmadığı ve borcun ilgili kişiden istenebilir olup olmadığı önem taşır. Haciz işlemi ayrı bir idari işlem olmakla birlikte, dayanak ödeme emrindeki sakatlık haczin değerlendirilmesini de etkileyebilir.

Usulsüz Tebligat E-Haczi Etkiler mi?

Danıştay Vergi Dava Daireleri Kurulunun E.2023/571, K.2024/1102 sayılı kararında, usulüne uygun tebliğ edilmeyen ödeme emrine dayanan haciz bölümü hukuka uygun bulunmamıştır. Aynı dosyada usulüne uygun tebliğ edildiği kabul edilen diğer ödeme emirlerine dayalı hacizler yönünden ise farklı sonuca ulaşılmıştır. Karar, her ödeme emri ile ona bağlı haczin ayrı ayrı incelenmesi gerektiğini gösterir.

Bu karar, “tebligat hatası varsa bütün hacizler kendiliğinden kalkar” şeklinde yorumlanmamalıdır. Tebligat işlemi, borç kalemi ve haczin dayanağı arasındaki bağ somut dosyada kurulmalıdır. Uygulamada aynı kişiye farklı tarihlerde birden çok ödeme emri gönderilmiş olabilir.

Dava Açılması E-Haczi Kendiliğinden Durdurur mu?

Hayır. Ödeme emrine karşı dava açılması, cebri takip işlemlerini kendiliğinden durdurmaz. GİB rehberine göre mahkeme yürütmenin durdurulmasına karar vermediği sürece takip işlemleri devam eder. Bu nedenle dava açılması ile tahsilatın fiilen durması aynı şey değildir.

Yürütmenin durdurulması için idari işlemin açıkça hukuka aykırı olması ve uygulanması hâlinde telafisi güç veya imkânsız zarar doğması koşullarının birlikte değerlendirilmesi gerekir. Mahkeme bu koşulları dosyadaki bilgi ve belgelere göre inceler. Yürütmenin durdurulması talebinin bulunması, kararın mutlaka verileceği anlamına gelmez.

Banka hesabına uygulanan haczin ticari faaliyeti, ücret ödemelerini veya zorunlu giderleri nasıl etkilediği somut belgelerle açıklanabilir. Ancak yalnız “hesap kullanılamıyor” demek her dosyada yeterli olmayabilir. Açık hukuka aykırılık iddiası ile doğan zararın birlikte ortaya konulması gerekir.

Mal Bildirimi Yükümlülüğü Dava Açılınca Sona Erer mi?

Ödeme emri, mal bildirimi bakımından da sonuç doğurur. GİB rehberinde, borçlunun borcunu karşılayacak tutarda mal bildiriminde bulunmasının yeterli olduğu; borcundan daha fazla mal bildirmeye zorlanamayacağı açıklanır. Malı olmadığını bildiren kişinin ayrıca belirli bilgileri sunması gerekir.

Borcun tamamına karşı dava açılması ile borcun yalnız bir kısmının dava konusu yapılması aynı sonucu doğurmayabilir. Ret kararı verilmesi hâlinde mal bildirimi için yeni bir 15 günlük süre gündeme gelebilir. Buna karşılık dava konusu yapılmayan bölüm bakımından yükümlülük devam edebilir. Bu nedenle dava kapsamı ile mal bildirimi yükümlülüğü birlikte değerlendirilmelidir.

Kanuni Temsilci veya Limited Şirket Ortağına Ödeme Emri Gönderilebilir mi?

Şirketin vergi borçları bazı koşullarda kanuni temsilci veya limited şirket ortağından takip edilebilir. Fakat temsilci sorumluluğu ile ortak sorumluluğu aynı hukuki temele dayanmaz. Kişinin şirketteki sıfatı, görev dönemi, borcun dönemi ve asıl borçlu şirketten tahsil imkânı ayrı ayrı incelenmelidir.

Danıştay Vergi Dava Daireleri Kurulunun E.2023/686, K.2025/397 sayılı kararında, kişinin kanuni temsilcilik görevi sona erdikten sonra şirket tarafından yapılan yapılandırmanın yeni bir hukuki durum oluşturduğu kabul edilmiştir. Kurul, yapılandırma sırasında şirketle ilişkisi bulunmayan eski temsilcinin bu yapılandırılmış borçlar nedeniyle sorumlu tutulmasını uygun bulmamıştır.

Bu karar her eski temsilci bakımından otomatik sonuç doğurmaz. Yapılandırmanın tarihi, kapsadığı borçlar, temsilcilik dönemi ve takip işlemleri aynı değilse değerlendirme de değişebilir. Yine de karar, şirket borçlarında yalnız vergi dönemine değil, sonradan gerçekleşen hukuki işlemlere de bakılması gerektiğini gösterir.

KDV Uyuşmazlığı ile Ödeme Emri Davası Arasındaki Fark

KDV tarhiyatına karşı açılan dava ile KDV borcu için düzenlenen ödeme emrine karşı dava farklı aşamalara ilişkindir. İlkinde verginin tarhı ve cezanın hukuka uygunluğu tartışılır. İkincisinde ise kesinleştiği ileri sürülen kamu alacağının tahsil edilebilir olup olmadığı incelenir.

Bu nedenle “KDV davası” ifadesi tek başına yeterli değildir. Kullanıcının elindeki belgenin vergi ve ceza ihbarnamesi mi, ödeme emri mi, haciz bildirisi mi olduğu belirlenmelidir. Ayrıca uygulamada “özel esaslar” olarak adlandırılan KDV iadesi işlemleri de ödeme emrinden farklı bir idari işlem ve farklı bir arama niyetidir. Aynı başlık altında bütün uyuşmazlıkları birleştirmek hukuki ayrımları bulanıklaştırır.

Dava Hangi Mahkemede Açılır?

Ödeme emrinin dayandığı kamu alacağının türü, görevli mahkemenin belirlenmesinde önemlidir. GİB’in 2026 rehberinde, Vergi Usul Kanunu kapsamındaki borçlar için vergi mahkemesinde; diğer kamu alacakları bakımından ise idare mahkemesinde dava açılabileceği belirtilir. Bu ayrım, belgenin üzerinde vergi dairesi adının bulunmasından daha geniş bir inceleme gerektirebilir.

Yetkili mahkeme, ödeme emrini düzenleyen idari birim ve uyuşmazlığın niteliği dikkate alınarak belirlenir. Dilekçede dava konusu ödeme emrinin tarih ve sayısı, tebliğ tarihi, uyuşmazlık konusu borç kalemleri ve dayanılan belgeler açıkça gösterilmelidir. Birden fazla ödeme emri bulunuyorsa her bir işlemin dava kapsamında olup olmadığı tereddüde yer bırakmayacak biçimde ayrılmalıdır. Görev veya yetki konusunda yapılacak değerlendirme, somut dosyanın özelliklerine göre değişebilir.

Dosyada Hangi Belgeler Kontrol Edilmelidir?

Ödeme emrinin yalnız ilk sayfasına bakmak çoğu zaman yeterli olmaz. Aşağıdaki belgeler dosyanın niteliğine göre önem taşıyabilir:

- Ödeme emrinin tamamı ve borç dökümü

- Fiziki veya elektronik tebligat kayıtları

- Vergi ve ceza ihbarnameleri

- Tahakkuk fişleri ile ödeme ve mahsup belgeleri

- Yapılandırma veya taksitlendirme evrakı

- Banka hesabına ilişkin haciz bildirileri

- Şirketlerde ticaret sicili ve temsil yetkisi kayıtları

- Daha önce verilmiş mahkeme kararları

- Borcun dönem, vade ve takip numaralarını gösteren kayıtlar

Belgeler tarih sırasına konulduğunda, borcun hangi aşamada tartışmalı hâle geldiği daha açık görülebilir. Özellikle tebligat zinciri ile ödeme kayıtlarının birbirinden kopuk incelenmesi yanlış sonuca yol açabilir.

Sık Karşılaşılan Hatalar

En sık rastlanan hata, ödeme emrine karşı da genel vergi davası süresinin uygulanacağını düşünmektir. Oysa ödeme emrine özgü 15 günlük süre vardır. Bir diğer hata, dava açıldığı anda e-haczin otomatik olarak kalkacağını varsaymaktır.

Tarhiyat ile tahsil aşamasını karıştırmak da yaygındır. Verginin matrahına ilişkin eski itirazlar, ödeme emri aşamasında her zaman yeniden incelenmez. Buna karşılık borcun kesinleşmediği, yanlış kişiden istendiği veya usulsüz tebligata dayandığı iddiaları tahsil edilebilirlik bakımından önem taşıyabilir.

Son olarak, şirket borçlarında yalnız ticaret sicilindeki unvana bakmak yeterli değildir. Görev dönemi, borcun dönemi, asıl borçlu hakkındaki takip ve varsa yapılandırma işlemleri birlikte ele alınmalıdır.

Sık Sorulan Sorular

Vergi ödeme emrine karşı dava süresi kaç gündür?

Süre, kural olarak tebliğ tarihinden itibaren 15 gündür. Elektronik tebligatta kanuni tebliğ tarihi sistem kayıtlarına göre ayrıca belirlenmelidir.

Ödeme emrine karşı her nedenle dava açılabilir mi?

Hayır. Temel dava nedenleri borcun bulunmaması, kısmen ödenmesi veya zamanaşımına uğramasıdır. Somut iddianın bu çerçevede nasıl değerlendirileceği dosyadaki belgelere bağlıdır.

Dava açılması e-haczi kaldırır mı?

Dava açılması e-haczi kendiliğinden kaldırmaz. Takibin durması için mahkemenin yürütmenin durdurulmasına karar vermesi gerekebilir.

Usulsüz tebligat haczi etkileyebilir mi?

Evet. Dayanak ödeme emrinin usulüne uygun tebliğ edilmemiş olması, haczin hukuka uygunluğunu etkileyebilir. Ancak her ödeme emri ve haciz kalemi ayrı incelenmelidir.

Şirket borcu eski müdürden istenebilir mi?

Bu soruya yalnız “evet” veya “hayır” cevabı verilemez. Temsil dönemi, borcun dönemi, tahsil süreci ve sonradan yapılan yapılandırmalar sonucu değiştirebilir.

Ödeme emri ve e-haciz uyuşmazlıklarında süre, tebligat ve borcun dayanağı birlikte incelenmelidir. Belgenin türü yanlış belirlenirse başvuru yolu da yanlış seçilebilir. Somut olayın özellikleri sonucu değiştirebilir; başvuru yolları, süreler ve usul koşulları dosya özelinde değerlendirilmelidir. Bu makale genel bilgilendirme amacıyla hazırlanmış olup hukuki danışmanlık niteliği taşımaz. Somut hukuki sorunlarınız için bir avukata danışmanız gerekir.

Yazar: Av Batuhan Can ZANBAK Yayınlanma Tarihi: 013.07.2026 Son Güncellenme Tarihi: 13.07.2026